En esta ocasión y por ser uno de los procedimientos más recurridos por las autoridades fiscales y aduaneras al momento de fiscalizar, abordaremos los aspectos más importantes del Procedimiento de Visita Domiciliaria en lo general así como algunas recomendaciones para su debida atención; aclarando que en una oportunidad posterior nos estaremos refiriendo a este Procedimiento dirigido a la materia de Comercio Exterior.

A. Procedimiento de Visita Domiciliaria.

A. Procedimiento de Visita Domiciliaria.

El Procedimiento de Visita Domiciliaria, es uno de los principales instrumentos de la autoridad fiscal (Servicio de Administración Tributaria), para verificar y comprobar el debido cumplimiento de las obligaciones fiscales y de comercio exterior, de los contribuyentes inscritos ante el Registro Federal de Contribuyentes.

Si bien por su naturaleza, no tiene objetivos recaudatorios, sino de comprobación, la realidad es que, en muchos de los casos, los contribuyentes deciden corregir su situación fiscal, para evitar la determinación de algún crédito fiscal, y que esta situación los pueda afectar , por ejemplo, sufrir una baja en el padrón de importadores, hasta la perdida de alguna certificación, y decidir pagar las contribuciones omitidas. Resultando de manera indirecta un medio para aumentar la Recaudación.

Este Procedimiento, tiene origen en el antepenúltimo párrafo del artículo 16 de nuestra Constitución Política de los Estados Unidos Mexicanos, el cual establece que las Autoridades Administrativas practicarán visitas domiciliarias para comprobar que se han acatado las disposiciones fiscales y / o aduaneras, sujetándolas a las leyes respectivas, ya las formalidades prescritas para los cateos (con la observancia de las formalidades prescritas para el procedimiento se protege uno de los Derechos Fundamentales más importantes, que es la inviolabilidad del domicilio).

Por esta razón, al equipararse este Procedimiento por mandato de Constitución, a las formalidades que deben seguir los cateos; se analizará en el Código Fiscal de la Federación en los artículos 42, fracción III, 43, 44, 45 y 46, un procedimiento minucioso que deben observar de forma estricta las autoridades y que de violentarse, estaríamos frente a violaciones desde procesales, hasta violación a las derechos humanos, por lo que resulta de importancia que todos los contribuyentes conozcan el procedimiento, sus etapas, los pormenores de tal acto de fiscalización, así como la forma, momentos y medios de defensa que pueden ejercer.

B. Sujetos del Procedimiento de Visita Domiciliaria De forma general, nos referiremos a las personas que pueden tener una carga este tipo de procedimiento, siendo: las personas físicas y morales, quienes constitucionalmente y de manera directa e indirecta, están obligados a contribuir al gasto público, inscritos en el Registro Federal de contribuyentes, obligados al pago de contribuciones.

B. Sujetos del Procedimiento de Visita Domiciliaria De forma general, nos referiremos a las personas que pueden tener una carga este tipo de procedimiento, siendo: las personas físicas y morales, quienes constitucionalmente y de manera directa e indirecta, están obligados a contribuir al gasto público, inscritos en el Registro Federal de contribuyentes, obligados al pago de contribuciones.

Así mismo, aquellos sujetos que deberán cumplir con las obligaciones fiscales del contribuyente de manera solidaria.

Respecto a los sujetos por responsabilidad solidaria, es preciso indicar que el Código Fiscal de la Federación en su artículo 26 , establecerá que tendrán esta responsabilidad: Los retenedores y responsables de recaudar contribuciones a la carga de los contribuyentes; Los que estén obligados a efectuar pagos provisionales por cuenta del contribuyentes; Los liquidadores y síndicos de la sociedad; Los adquirentes de negociaciones;Los representantes de personas no residentes en el país con cuya intervención han efectuado actividades por las que deban pagarse contribuciones, las empresas residentes en México o los residentes en el extranjero que tienen un establecimiento permanente en el país, entre otros.

C. Acto de Inicio del Procedimiento- Orden de visita domiciliaria

C. Acto de Inicio del Procedimiento- Orden de visita domiciliaria

Las formalidades que estrictamente deben cumplir las autoridades fiscales, al momento de implementar este tipo de procedimientos, comprobar el cumplimiento debido de obligaciones fiscales y de comercio exterior e inclusive, revisar mercancía de procedencia extranjera , serán las siguientes:

a) De acuerdo a lo previsto por el numeral 42, del Código Fiscal de la Federación, en su primer párrafo, fracción III, un procedimiento de visita domiciliaria debe iniciar forzosamente, mediante una orden, la cual deberá constar por escrito, como así expresamente lo dispone el artículo 16 Constitucional, en su primer párrafo y 38, fracción I, del mencionado Código Fiscal de la Federación, documento que debe ser emitido por autoridad competente, es decir deberá estar fundada y motivada.

b) Asimismo, el artículo 42, en su último párrafo, del Código de la materia, señala que la visita inicia a partir del momento en que la orden se notifique al visitado. Por tal motivo, la orden, por obligación legal, debe ser notificada de manera personal a la persona visitada, oa quien legalmente represente los intereses de la persona a quien se dirige.

La representación, en estos casos es un aspecto importante, pues la autoridad no puede iniciar una visita de manera inmediata a través de una persona que por ejemplo, no demuestre la representación legal o sea el propio contribuyente buscado. Si los visitadores no encontraran a la persona oa quien represente sus intereses, con un documento válido, como lo sería un Instrumento ante Notario Público, deberá expedir citatorio a fin de que los espero dentro de una hora fija al día siguiente hábil y sólo en ese caso, la diligencia se llevará a cabo con la persona que se apersone en la hora y día citados.

c) Otro aspecto importante, es el lugar en el que deberá desarrollar el procedimiento y este será exclusivamente el que se señale en la orden, que generalmente es el domicilio fiscal del contribuyente.

D. Requisitos Generales de la orden de visita domiciliaria

D. Requisitos Generales de la orden de visita domiciliaria

El artículo 43 del Código Fiscal de la Federación, establece categóricamente los requisitos que deben contener la orden de visita domiciliaria, los cuales citamos a continuación:

- El lugar o lugares donde debe efectuarse la visita. El aumento de lugares a visitar deberá notificarse al visitado.

- El nombre de la persona o personas que deban efectuar la visita; esto es el personal visitador autorizado para practicar el procedimiento.

- El período o ejercicio fiscal sujeto a revisión así como una clara precisión de los impuestos o contribuciones que serán parte de la revisión. La autoridad debe ajustarse al objeto de revisión establecido en la orden.

- Deberá contenerse impreso el nombre del visitado excepto cuando se trate de órdenes de verificación en materia de comercio exterior y se ignore el nombre del mismo.

- Cumplir con los requisitos que establece el artículo 38 del citado Código Fiscal de la Federación, los cuales resultan aplicables para todos los actos administrativos que se deban notificar, como en este caso lo es “la orden de visita domiciliaria”, resultando ser los siguientes:

a) Constar por escrito en documento impreso o digital.

b) Señalar la autoridad que lo emite.

c) Señalar lugar y fecha de emisión.

d) Estar fundado, motivado y expresar la resolución, objeto o propósito de que se trate.

e) Ostentar la firma del funcionario competente.

f) Señalar el nombre o nombres de las personas a las que vaya dirigido. Cuando se ignore el nombre de la persona a la que va dirigido, se señalarán los datos suficientes que cumplen su identificación.

E. Principales etapas del Procedimiento de Visita Domiciliaria

E. Principales etapas del Procedimiento de Visita Domiciliaria

El procedimiento de Visita Domiciliaria, por su duración se compone de varias etapas, las cuales igualmente deben realizar siguiendo las formalidades previstas para el efecto. Enseguida, haremos referencia a cada una de estas:

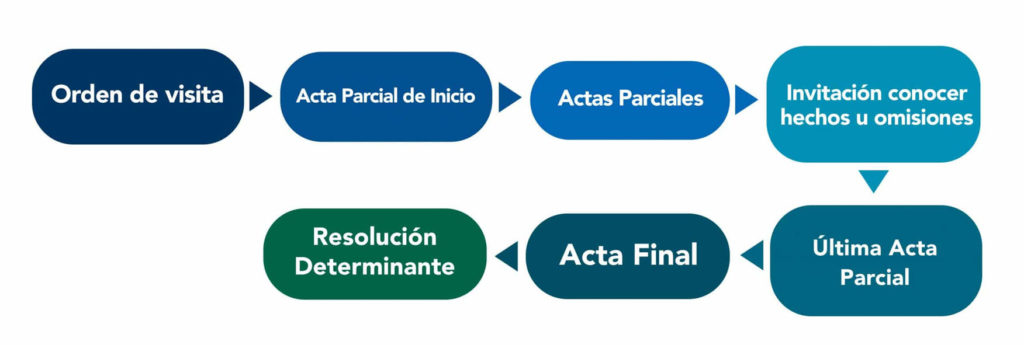

1. Acta Parcial de Inicio

1. Acta Parcial de Inicio

1. Acta Parcial de Inicio

1. Acta Parcial de Inicio

1.1 Notificación de la Orden de visita domiciliaria. Este acto constituye en sí, el inicio del procedimiento de visita domiciliaria, con el cual los visitadores adscritos a la Autoridad que emita la orden de visita, una vez que se constituyan en el domicilio indicado en la orden y habiéndose identificado previamente (de conformidad con el numeral 44, fracción III del Código Fiscal de la Federación, deberán identificarse plenamente ante la persona con quien se entienda la diligencia, exhibiendo documento oficial que así los acredite como el personal actuante autorizado en la orden), solicitaran la presencia del contribuyente buscado o su representante legal; si este no se encontrara en el domicilio, dejarán citatorio para la espera al día siguiente y hábil en una hora terminada.

Si ante la nueva búsqueda del contribuyente, en el día y hora establecido en el citatorio, y este no se encontrara en el domicilio, notificaran la orden y darán inicio a la visita, con quien se encuentre presente, debiendo circunstanciar todo lo actuado desde que acuden la primera vez, en el “Acta Parcial de Inicio”.

1.2 Nombramiento de testigos. Una vez identificados los visitadores, éstos requerirán al visitado a fin de que nombre a dos testigos presénciales para que den fe de la legalidad de lo actuado. Si el visitado se niega a nombrarlos, o los nombrados no aceptan el cargo, los visitadores lo harán, y deberán hacer constar tal circunstancia en el acta de inicio. Si los testigos no comparecen o se ausentan en el momento de la diligencia, o por su propia voluntad manifiesten que no quieren continuar con el encargo, estos podrán sustituirse por el visitado, o ante su negativa o imposibilidad, la autoridad lo hará.

1.3 Requerimiento de exhibición de la contabilidad. Agotado el procedimiento requerirán al contribuyente o su representante que exhiba la documentación contable sujeta a revisión, respecto a los periodos e impuestos consignados en la orden.

1.4 Levantamiento del Acta de inicio de la visita. El inicio de la visita se lleva a cabo a través de un acta circunstanciada, donde se registran todas las situaciones que se hayan dado desde un principio de la visita hasta el cierre de la misma, la que se deberá firmar por todas las partes que en ella participaron, es decir: los visitadores; el contribuyente o su representante y los testigos nombrados.

2. Levantamiento de Actas Parciales

2. Levantamiento de Actas Parciales

2. Levantamiento de Actas Parciales

2. Levantamiento de Actas ParcialesEn el desarrollo de la visita, para la solicitud, recepción y análisis de la documentación vinculada al período o ejercicio fiscal revisado así como los impuestos y/o contribuciones a los que se encuentra sujeto el contribuyente, los visitadores podrán levantar todas las actas parciales que estimen pertinentes. El resultado del análisis de la información y/o documentación se hará constar en un acta especial en la que se consignarán las observaciones, hechos u omisiones detectados, esto de acuerdo a lo previsto por el numeral 46 del Código Fiscal de la Federación.

Si la autoridad fiscal en el proceso de revisión estima que debe realizarse compulsas a terceros a fin de comprobar la veracidad de los hechos consignados en la información y/o documentación del contribuyente, es obligatorio que su resultado se haga del conocimiento del visitado, en caso contrario dicho acto está viciado de ilegalidad.

3. Invitación a conocer los hechos u omisiones.

3. Invitación a conocer los hechos u omisiones.

3. Invitación a conocer los hechos u omisiones.

3. Invitación a conocer los hechos u omisiones.La última reforma al artículo 42 antepenúltimo párrafo, del citado Código Fiscal de la Federación, establece un momento durante la visita, en el que deben notificar vía buzón tributario, al contribuyente, a su representante legal, y en el caso de las personas morales a sus órganos de dirección por conducto de aquel, en un plazo de al menos 10 días hábiles previos al del levantamiento de la última acta parcial, el derecho que tienen para acudir a las oficinas que estén llevando a cabo el procedimiento de que se trate, para conocer los hechos y omisiones que hayan detectado.

Por motivo de lo anterior, la autoridad levantará acta parcial para hacer constar la presencia del contribuyente, así como los hechos u omisiones que resultaron del desarrollo del procedimiento.

4. Última Acta Parcial y Acta Final.

4. Última Acta Parcial y Acta Final.

4. Última Acta Parcial y Acta Final.

4. Última Acta Parcial y Acta Final.Existen tres actas de trascendencia y de levantamiento obligatorio durante una visita domiciliaria, una es el acta parcial de inicio, la cual ya se explicó, la última acta parcial y el acta final.

- Cuando en el desarrollo de una visita las autoridades fiscales conozcan hechos u omisiones que puedan entrañar incumplimiento de las disposiciones fiscales, los harán constar en forma circunstanciada en actas parciales.

- Cuando la autoridad ya este por concluir la visita, deberá levantar LA ÚLTIMA ACTA PARCIAL, en la cual se hará constar los hechos u omisiones detectadas por los visitadores, otorgándose de manera expresa a favor del contribuyente un plazo de 20 días hábiles, el contribuyente podrá presentar los documentos, libros o registros que desvirtúen los hechos u omisiones, así como optar por corregir su situación fiscal.

A partir del levantamiento de la Última Acta Parcial, se inicia para el contribuyente la posibilidad de ejercer el Derecho fundamental de audiencia; de donde destacamos la gran importancia de atender esta etapa de forma adecuada, aportando la documentación y argumentos necesarios para desvirtuar las presunciones de omisión o infracción dadas a conocer por la autoridad y en sí, soportar el pleno cumplimiento de las obligaciones fiscales y/o aduaneras revisadas.

- Una vez transcurrido dicho plazo, la autoridad levantará EL ACTA FINAL, y con dicho acto se dará por CONCLUIDO formalmente el procedimiento de visita domiciliaria. Con esto debemos entender, que la presencia de la autoridad fiscalizadora en el domicilio fiscal del contribuyente ha concluido y la autoridad iniciará una etapa en la que valorará y/o analizará la información y/o documentación obtenida en el procedimiento para realizar un pronunciamiento definitivo sobre la situación fiscal del contribuyente visitado.

El acta final o de cierre de la auditoría, presume que va a concluir el procedimiento tomando en consideración lo consignado en la última acta parcial final y el escrito de aclaraciones del visitado, y de ahí se concluirá si procede o no determinar créditos a cargo del contribuyente visitado, es decir sí se tienen por actualizadas o desvirtuadas las omisiones o irregularidades detectadas durante el procedimiento.

No obstante, que hemos resaltado el levantamiento de la Última Acta Parcial como una etapa importante para ejercer el Derecho de Audiencia, el contribuyente debe considerar igualmente prioritario atender desde el inicio de forma diligente este procedimiento, vigilando que la información y/o documentación que se aporta a la autoridad en cada una de las etapas es la correcta para demostrar el pleno cumplimiento de las obligaciones revisadas.

5. Duración de la visita.

5. Duración de la visita.

5. Duración de la visita.

5. Duración de la visita.Aquí, hacemos un paréntesis para hacer referencia al plazo de duración de este procedimiento, el cual por regla general no podrá exceder de 12 meses contados a partir de la notificación de la orden de visita, hasta el levantamiento del acta final.

Existen casos de excepción y supuestos de suspensión que pueden determinar variar la conclusión del procedimiento, entre los más comunes encontramos lo siguientes supuestos, en cuyo caso se suspende el plazo para concluir la visita. Por citar algunas de las causas de suspensión del procedimiento podemos referimos a los casos de Huelga; Fallecimiento del contribuyente; desocupación del domicilio fiscal sin haber presentado el aviso de cambio correspondiente o cuando no se le localice en el que haya señalado, hasta que se le localice; en el supuesto de que el contribuyente no atienda el requerimiento de datos, informes o documentos solicitados por las autoridades fiscales para verificar el cumplimiento de sus obligaciones fiscales o por impedimento de la autoridad por caso fortuito o razones de fuerza mayor, hasta que la causa desaparezca.

6. Resolución Definitiva.

6. Resolución Definitiva.

6. Resolución Definitiva.

6. Resolución Definitiva.La emisión de la resolución definitiva, es el acto escrito mediante el cual formalmente define la situación fiscal del contribuyente; es decir, determina el cumplimiento dado a las obligaciones fiscales y/o aduaneras.

La diferencia entre el acta final y la resolución determinante, es que, en esta última, se funda y motiva la omisión de Impuestos o contribuciones, acorde a la conducta infractora descubierta durante la visita, y se procede de determinar el crédito fiscal, el cual se compone, de los Impuestos Omitidos, Multas y Recargos.

Por esta razón, es hasta la emisión y notificación cuando el contribuyente visitado os contribuyentes conocen su situación real ante la autoridad, y pueden decidir qué medida tomar.

Dicha resolución, puede ser impugnada a través de los dos medios de defensa en materia fiscal: Recurso de Revocación, o Juicio de Nulidad.

7. Medios de Defensa Legal

7. Medios de Defensa Legal

7. Medios de Defensa Legal

7. Medios de Defensa LegalEn la práctica de las visitas domiciliarias pueden verse violentados diversos derechos fundamentales protegidos por la Constitución Política, como lo son los que titulan los principios de seguridad jurídica, legalidad, inviolabilidad domiciliaria, derecho a la intimidad, derecho al secreto bancario y el secreto profesional, entre otros; estos se constituirían como violaciones de carácter formal.

Y respecto a la determinación de las contribuciones o imposición de multas, supuestos en los que comúnmente no existe una adecuada motivación de las razones por las que se considera que el contribuyente incurrió en las omisiones o infracciones sancionadas, estas comúnmente las conocemos como violaciones de fondo; y para desvirtuarlas es preciso contar con documentación e información comprobatoria idónea así como argumentos legales efectivos que lleven a demostrar que el contribuyente no se ubicó en los supuestos sancionados por la autoridad; especialmente como asesores, nosotros enfocamos primordialmente los esfuerzos de nuestra estrategia de defensa legal a estos aspectos e inclusive lo hacemos desde que iniciamos la atención del procedimiento de visita, procurando que este no concluya precisamente en la determinación de un crédito fiscal u otras contingencias legales de mayor impacto para el contribuyente.

Ahora bien, como mencionamos anteriormente una vez emitida la resolución definitiva, existen en etapa ordinaria, básicamente los siguientes medios de defensa legal:

- Recurso de Revocación: Se promueve ante el SAT, dentro del plazo de 30 días, contados a partir de la notificación de la resolución definitiva.

- Juicio de Nulidad: Se promueve ante el Tribunal Federal de Justicia Administrativa, de igual manera dentro del plazo de 30 días, contados a partir de la notificación de la resolución definitiva.

El contribuyente, puede elegir entre la interposición del Recurso de Revocación, o el Juicio de Nulidad, toda vez que el plazo de interposición es el mismo, sin embargo, si decide ejercer el Recurso de Revocación, y no obtuviera una resolución favorable, cuenta con la posibilidad de presentar juicio de nulidad, en donde deberá controvertir la resolución que resolvió de manera negativa el recurso, y la resolución definitiva determinante de crédito fiscal.

Cabe indicar, que respecto a la sentencia que se emitida en el Juicio de Nulidad, está podrá ser recurrida mediante el Juicio de Amparo Directo y esta será la última oportunidad de Defensa del contribuyente.

8. Recomendaciones Generales en la atención del Procedimiento de Visita Domiciliaria.

8. Recomendaciones Generales en la atención del Procedimiento de Visita Domiciliaria.

8. Recomendaciones Generales en la atención del Procedimiento de Visita Domiciliaria.

8. Recomendaciones Generales en la atención del Procedimiento de Visita Domiciliaria.En base a lo anterior, sugerimos implementar las siguientes medidas de preventivas, de control y correctivas, para afrontar de manera exitosa este tipo de procedimientos:

- Evitar declarar en ceros si se obtuvieron ingresos.

- Supervisar de forma constante el estado de los CFDI´s recibidos de proveedores y acreedores.

- Presentar con oportunidad sus obligaciones fiscales y mantener en resguardo todos los comprobantes o soportes de las mismas.

- Revisar de forma activa su buzón tributario, puesto que este medio de comunicación será el canal para comunicar los hechos u omisiones detectados en el procedimiento.

- Atender de forma oportuna los requerimientos de información y/o documentación que en su caso formule la autoridad Hacendaria.

- Ejercer el derecho de Defensa en forma oportuna e informarse de las facilidades o mecanismos de corrección.

- Dar un seguimiento adecuado de los actos que se realizan a cargo.

- Exhibir u aportar, únicamente la información y/o documentación que es requerida por la autoridad.

- Sin importar lo sencillo de resolver que parezca, se recomienda apoyarse de asesoría experta desde el inicio de la Visita Domiciliaria, puesto que muchos de los resultados desfavorables que obtienen al concluir este tipo de procedimientos, provienen de la implementación de decisiones o estrategias incompatibles o inadecuadas que se toman al no conocer los alcances de la información y/o documentación con la que se solventan en general los actos de la autoridad fiscalizadora.

9. ¿Cómo podemos apoyarlo en Asesores Stratego?

9. ¿Cómo podemos apoyarlo en Asesores Stratego?

9. ¿Cómo podemos apoyarlo en Asesores Stratego?

9. ¿Cómo podemos apoyarlo en Asesores Stratego?Nuestro grupo de profesionales expertos en materia Legal, Fiscal y Comercio Exterior ofrecerán su respaldo y experiencia en la atención de este tipo de procedimientos, brindando:

- Brindamos de forma oportuna, asesoría Legal en materia Fiscal y de Comercio Exterior, diseñando desde el inicio del procedimiento estrategias efectivas para enfrentar de forma exitosa la revisión.

- Nos enfocamos en asegurar una atención y seguimiento activo y especializado durante el procedimiento administrativo, asegurando en la mayoría de los casos, su conclusión favorable en la instancia administrativa (Visita Domiciliaria), evitando litigios prolongados, con contingencias costosas y de alto impacto legal para el contribuyente.

La tranquilidad de nuestros clientes es el resultado que logramos a través del profesionalismo de nuestro equipo, que con cada caso y cada defensa, utilizan su amplia experiencia y conocimiento para atender cada asunto de cerca con: Compromiso, Eficiencia, Integridad y honradez.

El presente documento no constituye una consulta particular, y por tanto, Asesores Stratego SC, no se hace responsable respecto a la interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com

interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com